2024.04.01

今更聞けないインボイス制度について解説

目次

インボイス制度とは

インボイス制度(適格請求書保存方式等)とは、複数税率の導入後、消費税の仕入税額控除の金額を正しく計算するために導入される制度です。

インボイス制度導入の背景には現行制度における「益税」の問題を解決する目的があります。益税とは、消費者が事業者に支払った消費税の一部が納税されず、事業者の利益になることを指します。インボイス制度導入前は売上高1,000万円以下(または設立1・2期目の事業者)の免税事業者は消費税の納付を免除されていました。すると、免税事業者へ支払った「実際には未納の消費税額」が課税事業者が申告する仕入税額控除に含まれてしまいます。課税事業者、免税事業者ともに消費税を適切に納付することがインボイス制度の目的です。

インボイス制度 ポイント3つ!

主に請求書を発行する方が対応するべきポイントをご紹介します。

①請求書に記載する項目の追加

インボイス制度のインボイス(適格請求書)には、複数税率による税制の複雑化に対応し、税額の記録を正しく保存するために細かい記載事項があります。

仕入税額控除に対応するためは、請求書・納品書・領収書・レシートが、インボイス(適格請求書)の要件を満たしている必要があります。

インボイス(適格請求書)に記載する項目は区分記載請求書の記載事項に、次の3つが追加されます。

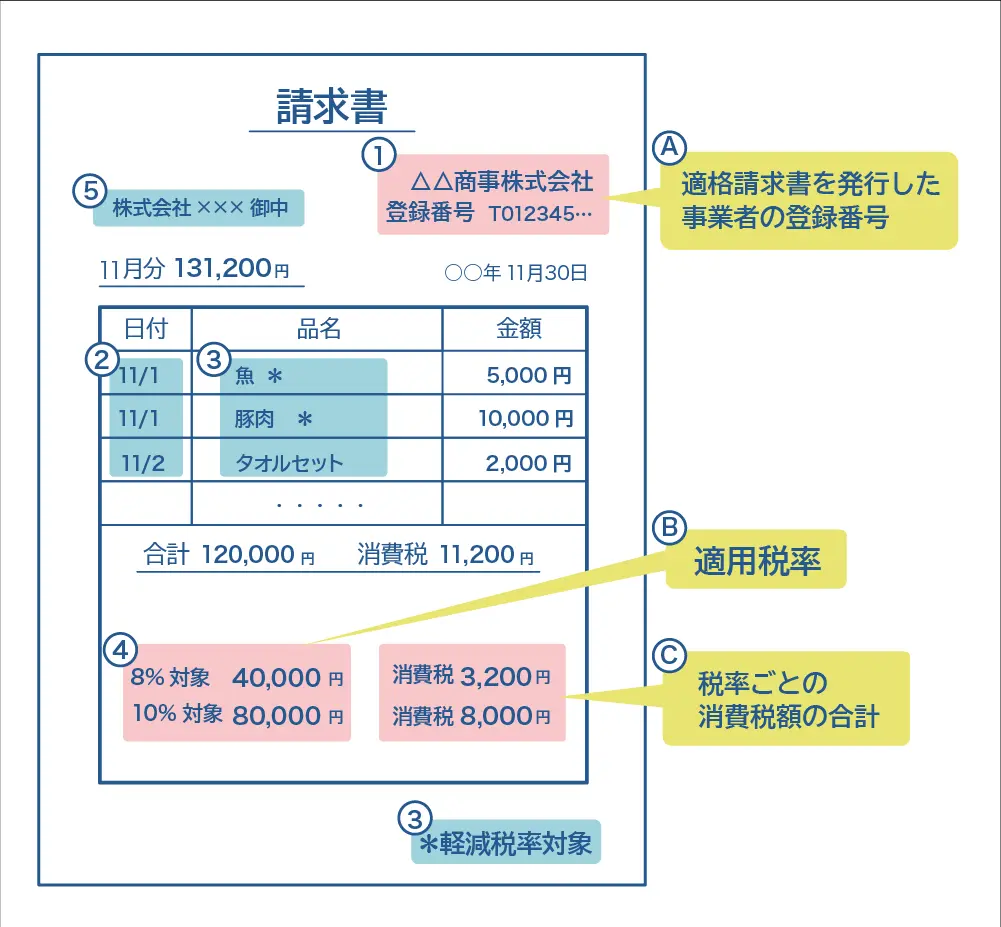

| インボイス(適格請求書)記載事項 | |

| 区分記載請求書 | 図中①:請求書の発行事業者の氏名または名称 図中②:取引年月日 図中③:取引の内容(軽減対象税率の対象品目である旨) 図中④:税率ごとに区分して合計した対価の額 図中⑤:書類の交付を受ける事業者の氏名または名称 |

| 追加事項 | 図中Ⓐ:登録番号 図中Ⓑ:適用税率 図中Ⓒ:税率ごとに区分した消費税額等 |

インボイス(適格請求書)の例

出典:国税庁「適格請求書等保存方式の概要 ーインボイス制度の理解のためにー[PDF:10.9MB]

出典:政府広報オンライン:https://www.gov-online.go.jp/useful/article/202210/1.html

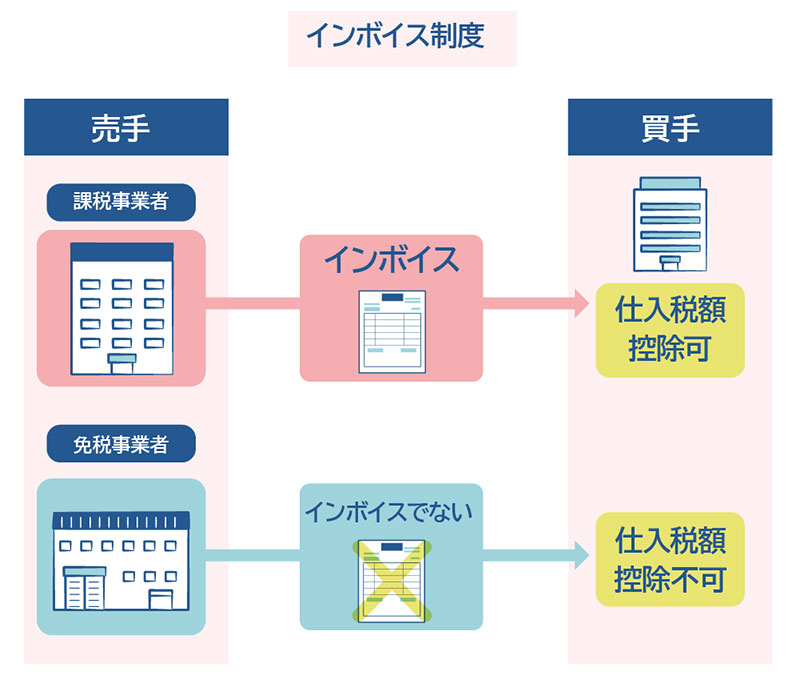

②発行事業者への登録

インボイスの発行事業者となるためには、税務署に「インボイス(適格請求書)発行事業者の登録申請書」を提出し、「インボイス(適格請求書)発行事業者」となる必要があります。

出典:政府広報オンライン:https://www.gov-online.go.jp/useful/article/202210/1.html

③発行側の請求書保存の義務化

インボイス制度施行後は発行側も受領側もインボイスを7年間保存する必要があり、保存しなければならない書類の数はさらに増加します。

データとして保存する際、電子帳簿保存法に対応する必要があるため、今から電子帳簿保存法に対応しておくことを推奨します。

免税事業者との取引で事業に影響が生じる可能性も

インボイス制度の適格請求書発行事業者の申請を怠ると、適格請求書を発行できなくなります。これに伴い取引先が仕入税額控除を受けられず、今後の取引にも支障が出るおそれがあります。未対応の企業は速やかに対応を進めるべきでしょう。

《気になる単語》

| 仕入税額控除 | 生産、流通などの各取引段階で二重、三重に税がかかることのないよう、課税売上に係る消費税額から 課税仕入れ等に係る消費税額を差し引き、税が累積しない仕組みです。 ※ 課税売上高が1億円以下である事業者においては、インボイス制度の施行から6年間、 1万円未満の課税仕入れについて、インボイスを保存しなくとも帳簿のみで仕入税額控除が可能です。 ※ 返還インボイス(適格返還請求書)の交付については、すべての事業者において、 少額(1万円未満)の値引き等の対応は不要です。 |

| 課税事業者 | 消費税の納税義務がある事業者 |

| 免税事業者 | 消費税の納税義務がない事業者 ※ 原則として事業者には消費税の納税義務があるが、基準期間(個人事業者は前々年、 法人は前々事業年度)の課税売上高が、1,000万円以下の事業者は、納税義務が免除される(免税事業者)となる。 |