2024.02.01

【18次】ものづくり補助金の公募要領が発表

令和6年1月31日(水)にものづくり補助金の18次締め切りの公募要領が発表されました。

第17次のものづくり補助金では、省力化(オーダーメイド)枠のみの公募であり、その他の枠・類型については、第18次締切での公募となっていたため、公募要領の公開を心待ちにしていた事業者様も多くいらっしゃったかと思います。

そこで、第18次ものづくり補助金の内容をまとめるとともに、実績報告期限が令和6年12月10日までであることなどの注意事項もあるため、ぜひ最後までご覧ください。

目次

ものづくり補助金とは

ものづくり補助金については公式サイトにて以下のように説明されています。

ものづくり・商業・サービス生産性向上促進補助金は、中小企業・小規模事業者等が今後複数年にわたり相次いで直面する制度変更(働き方改革や被用者保険の適用拡大、賃上げ、インボイス導入等)等に対応するため、中小企業・小規模事業者等が取り組む革新的サービス開発・試作品開発・生産プロセスの改善を行うための設備投資等を支援するものです。

ものづくり補助金総合サイト

https://portal.monodukuri-hojo.jp/index.html

また、従前の第16次の締切と比べると、今回の第17次・第18次の締切については、以下のような大きな変化を遂げています。

- 枠・類型が刷新された

- 「省力化(オーダーメイド)枠」の新設

- 従前の「デジタル枠」および「グリーン枠」の統合

- 「回復型賃上げ・雇用拡大枠」の廃止

- 事業者によっては金融機関による確認書が必要となった

- 補助金額が大きい場合には口頭審査が発生する

第18次締切の公募要領を徹底解説

ものづくり補助金の第18次締切の公募要領については、「ものづくり補助事業公式ホームページ ものづくり補助金総合サイト」にて令和6年1月31日に公開されました。

対象者や枠・類型ごとの補助金額・補助率、要件、対象経費について解説しますので、

- 新規製品・サービスの開発を行いたい

- 設備導入及び自動化などによって生産性を高めたい

という事業者様は、最後までご覧いただき、うまく補助金を活用して成長を加速させていっていただければと思います。

※本記事は2024年2月1日時点での公募要領などの情報に基づいています。公募要領については改訂がなされることもあるため、実際に申請をする際には公式サイトから公募要領をご確認いただくか、認定経営革新支援機関などの専門家へご相談ください。

補助対象者

本事業の補助対象者は日本国内に本社及び補助事業の実施場所を有する以下のア~カ(各項目をクリックすると詳細が展開)のいずれかの要件を満たすものに限ります。

※グローバル枠の海外への「直接投資」に関する事業については国内だけでなく海外にも事業の実施場所を有していることが求められます

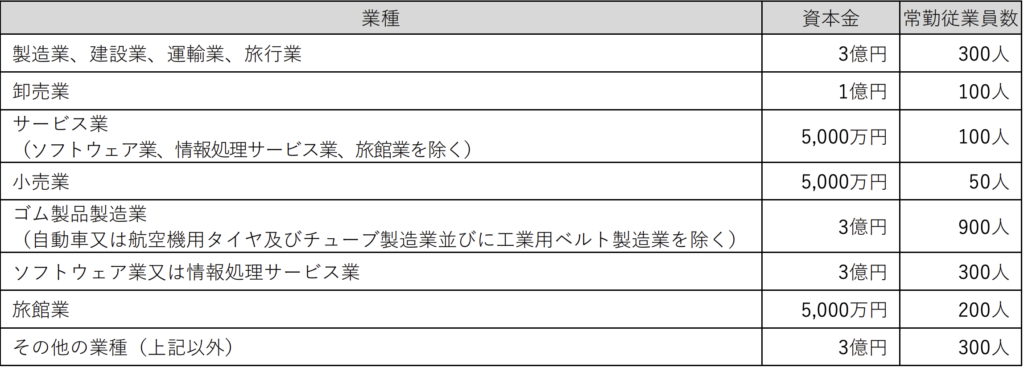

ア:中小企業者(組合関連以外)

資本金又は従業員数(常勤)が数字以下となる会社又は個人であること。(「中小企業等経営強化法」第 2 条第 1 項に規定するものを指す。)分類については産業分類の改訂に準拠します。

(https://www.chusho.meti.go.jp/soshiki/kaitei_13.pdf)

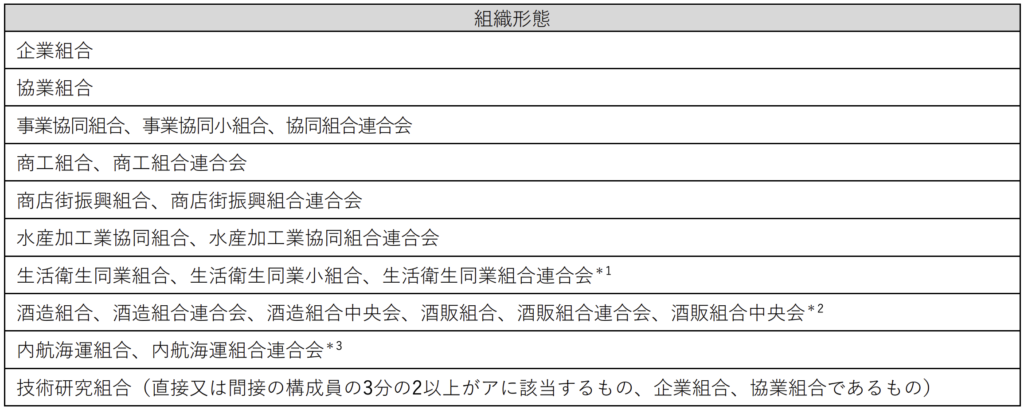

イ:中小企業者(組合・法人関連)

「中小企業等経営強化法」第2条第1項に規定するもののうち、下表にある組合等に該当すること。

該当しない組合や財団法人(公益・一般)、社団法人(公益・一般)、医療法人及び法人格のない任意団体は補助対象となりません。

※1 その直接又は間接の構成員の 3 分の 2 以上が 5,000 万円(卸売業を主たる事業とする事業者については、1 億円)以下の金額をその資本金の額若しくは出資の総額とする法人又は常時 50 人(卸売業又はサービス業を主たる事業とする事業者については、100 人)以下の従業員を使用する者であるもの。

※2 その直接又は間接の構成員たる酒類製造業者の 3 分の 2 以上が 3 億円以下の金額をその資本金の額若しくは出資の総額とする法人又は常時 300 人以下の従業員を使用する者であるもの並びに酒販組合、酒販組合連合会及び酒販組合中央会であって、その直接又は間接の構成員たる酒類販売業者の 3 分の 2 以上が 5,000 万円(酒類卸売業者については、1 億円)以下の金額をその資本金の額若しくは出資の総額とする法人又は常時 50 人(酒類卸売業者については、100 人)以下の従業員を使用する者であるもの。

※3 その直接又は間接の構成員たる内航海運事業を営む者の 3 分の 2 以上が 3 億円以下の金額をその資本金の額若しくは出資の総額とする法人又は常時 300 人以下の従業員を使用する者であるもの。

ウ:小規模企業者・小規模事業者

小規模企業者・小規模事業者は、常勤従業員数が、製造業その他・宿泊業・娯楽業では20人以下、卸売業・小売業・サービス業では5人以下の会社又は個人事業主をいいます。

小規模事業者の補助率は2/3ですが、補助金交付候補者としての採択後、交付決定までの間に小規模企業者・小規模事業者の定義からはずれた場合は、補助率1/3~1/2に変更となります。

また、交付決定後における従業員数の変更も同様であり、確定検査において労働者名簿等を確認しますので、補助事業実施期間終了までに定義からはずれた場合は補助率2/3から1/3~1/2へ計画変更となります。特定非営利活動法人は、従業員が20人以下の場合、補助率が2/3になります。

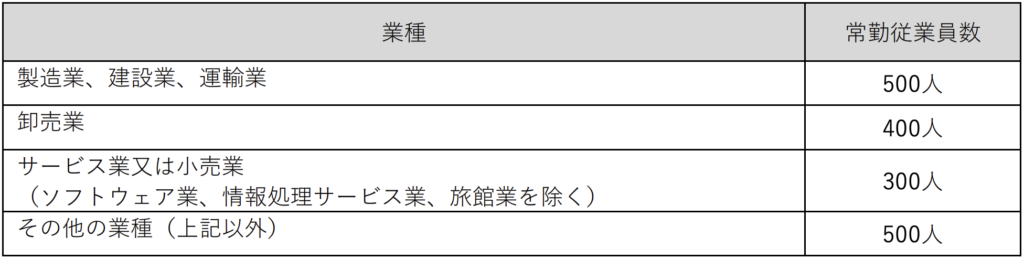

エ:特定事業者の一部

①従業員数(常勤)が下表の数字以下となる会社又は個人(「産業競争力強化法等の一部を改正する等の法律」第4条による改正後の「中小企業等経営強化法」第2条第5項に規定する者を指す。)のうち、資本金の額又は出資の総額が10億円未満であるもの

② 生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会

その直接又は間接の構成員の 3 分の 2 以上が、常時 300 人(卸売業を主たる事業とする事業者については、400 人)以下の従業員を使用する者であって 10 億円未満の金額をその資本金の額若しくは出資の総額とするものであるもの。

③ 酒造組合、酒造組合連合会、酒造組合中央会、酒販組合、酒販組合連合会、酒販組合中央会

その直接又は間接の構成員たる酒類製造業者の 3 分の 2 以上が、常時 500 人以下の従業員を使用する者であるものであって 10 億円未満の金額をその資本金の額若しくは出資の総額とするものであるもの。

または、その直接又は間接の構成員たる酒類販売業者の 3 分の 2 以上が、常時 300 人(酒類卸売業者については、400 人)以下の従業員を使用する者であって 10 億円未満の金額をその資本金の額若しくは出資の総額とするものであるもの。

④ 内航海運組合、内航海運組合連合会

その直接又は間接の構成員たる内航海運事業を営む者の 3 分の 2 以上が常時 500 人以下の従業員を使用する者であって 10 億円未満の金額をその資本金の額若しくは出資の総額とするものであるもの。

⑤ 技術研究組合

直接又は間接の構成員の 3 分の 2 以上が以下の事業者のいずれかであるもの。

・上記①

・企業組合、協同組合

オ:特定非営利活動法人

・広く中小企業一般の振興・発展に直結し得る活動を行う特定非営利活動法人であること。

・従業員数が 300 人以下であること。

・法人税法上の収益事業(法人税法施行令第 5 条第 1 項に規定される 34 事業)を行う特定非営利活動法人であること。

・認定特定非営利活動法人ではないこと。

・交付決定時までに補助金の事業に係る経営力向上計画の認定を受けていること。

カ:社会福祉法人

・「社会福祉法」第 32 条に規定する所管庁の認可を受け設立されている法人であること。

・従業員数が 300 人以下であること。

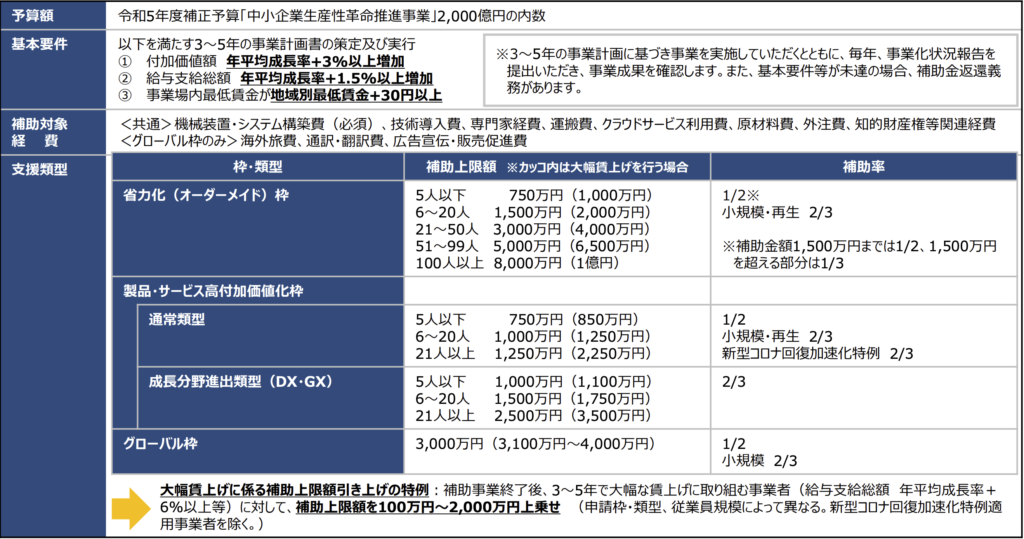

基本要件について

申請する枠や類型によって追加の要件が存在するものの、ものづくり補助金の基本要件としては以下のようになっております。

以下の要件を全て満たす3~5年の事業計画を策定すること

給与支給総額の増加

◼ 給与支給総額とは、全従業員(非常勤を含む)及び役員に支払った給与等(給料、賃金、賞与及び役員報酬等は含み、福利厚生費、法定福利費や退職金は除く)をいいます。

◼ 事業計画期間において、給与支給総額を年平均成長率1.5%以上※増加させること。

(被用者保険の適用拡大の対象となる中小企業が制度改革に先立ち任意適用に取り組む場合は、年平均成長率 1%以上増加させること。被用者保険の任意適用とは、従業員規模 51 名~100 名の企業が短時間労働者を厚生年金に加入させることを指します。)

※年平均成長率(CAGR)は複利計算をもとに算出してください。以下同じです。

最低賃金の引き上げ

◼ 事業計画期間において、事業場内最低賃金(補助事業を実施する事業場内で最も低い賃金)を、毎年、地域別最低賃金+30円以上の水準とすること。

付加価値額の増加

◼ 付加価値額とは、営業利益、人件費、減価償却費を足したものをいいます。

◼ 事業計画期間において、事業者全体の付加価値額を年平均成長率 3%以上増加させること。

その他

◼ 申請時点で、申請要件を満たす賃金引上げ計画を策定していることが必要です。交付後に策定していないことが発覚した場合は、補助金額の返還を求めます。

◼ 財産処分や収益納付等も含め、補助金等の返還額の合計は補助金交付額を上限とします。

◼ 再生事業者である場合には、各目標が達成できていない場合であっても返還は免除します。

枠・類型について

省力化枠(オーダーメイド枠)

人手不足の解消に向けて、デジタル技術等を活用した専用設備(オーダーメイド設備)の導入等により、革新的な生産プロセス・サービス提供方法の効率化・高度化を図る取り組みに必要な設備・システム投資等を支援します。

<補助金額>

従業員数5人以下 :100万円~750万円

6~20人 :100万円~1,500万円

21~50人 :100万円~3,000万円

51~99人 :100万円~5,000万円

100人以上:100万円~8,000万円

<補助率>

■中小企業

補助金額が1,500万円まで【1/2】

1,500万円を超える部分【1/3】

■小規模企業者・小規模事業者

・再生事業者

補助金額が1,500万円まで【2/3】

1,500万円を超える部分【1/3】

<要件>

基本要件に加えて以下の全ての要件を満たす必要があります。

(1) 3~5年の事業計画期間内に、補助事業において、設備投資前と比較して労働生産性が2倍以上となる事業計画を策定すること

※ 労働生産性は「付加価値額(付加価値額の算出が困難な場合は生産量)/(労働人数×労働時間)」とする。完全自動化の場合は「(労働人数×労働時間)」を便宜的に「0.1」とする。

(2) 3~5年の事業計画期間内に、投資回収可能な事業計画を策定すること

※ 投資回収年数は「投資額/(削減工数×人件費単価)」とする。

(3) 外部SIerを活用する場合、3~5年の事業計画期間内における保守・メンテナンス契約を中小企業等とSIer間で締結することとし、SIerは必要な保守・メンテナンス体制を整備すること

※事業終了後、実績報告時点で確認をします。

※保守・メンテナンスに係る費用は補助対象外です。

(4)本事業に係る資金について金融機関(ファンド等を含む。)からの調達を予定している場合は、金融機関による事業計画の確認を受け、金融機関による確認書を提出いただく必要があります。金融機関は、事業所の所在地域にある必要はございませんので、任意の機関を選定してください。

製品・サービス高付加価値化枠

◼ 通常類型

革新的な製品・サービス開発の取組みに必要な設備・システム投資等を支援します。

◼ 成長分野進出類型(DX・GX)

今後成長が見込まれる分野(DX・GX)に資する革新的な製品・サービス開発※の取組みに必要な設備・システム投資等を支援します。

<補助金額>

■通常類型

従業員数5人以下 :100万円~750万円

6~20人 :100万円~1,000万円

21人以上 :100万円~1,250万円

◼ 成長分野進出類型(DX・GX))

従業員数5人以下 :100万円~1,000万円

6~20人 :100万円~1,500万円

21人以上 :100万円~2,500万円

<補助率>

■中小企業

通常類型【1/2】

成長分野進出類型(DX・GX)【2/3】

■小規模企業者・小規模事業者・再生事業者

通常類型【2/3】

成長分野進出類型(DX・GX)【2/3】

■新型コロナ回復加速化特例

通常類型【2/3】

<要件>

基本要件に加えて以下の全ての要件を満たす必要があります。

◼ 通常類型・成長分野進出類型(DX・GX)共通

(1)3~5年の事業計画期間内に、新製品・サービスの売上高の合計額が、企業全体の売上高の10%以上となる事業計画を策定すること

(2)本事業に係る資金について金融機関(ファンド等を含む。)からの調達を予定している場合は、金融機関による事業計画の確認を受け、金融機関による確認書を提出いただく必要があります。金融機関は、事業所の所在地域にある必要はございませんので、任意の機関を選定してください。

◼ 成長分野進出類型(DX・GX)

(3)DX:DXに資する革新的な製品・サービスの開発であること

GX:グリーン成長戦略「実行計画」14分野に掲げられた課題の解決に資する革新的な製品・サービスの開発であること

※1 DXに資する革新的な製品・サービスの開発とは、例えば、AI、IoT、センサー、デジタル技術等を活用した遠隔操作や自動制御、プロセスの可視化等の機能を有する製品・サービスの開発(部品、ソフトウェア開発を含む)等をいう。

※2 グリーン成長戦略「実行計画」14分野とは、令和3年6月18日付で策定された「2050年カーボンニュートラルに伴うグリーン成長戦略」において、「実行計画」が策定されている14分野をいいます。分野毎に「現状と課題」として記載のある「課題」の解決に資する取組であることが必要となります。14分野のうちどの分野のどの課題の解決に資する取組であるかあらかじめご確認ください。

◼ 通常類型のうち「新型コロナ回復加速化特例」を利用する場合の要件

(1) 常時使用する従業員がいること

(2) 2022年10月から2023年8月までの間で、3か月以上地域別最低賃金+50円以内で雇用している従業員が全従業員数の10%以上いること

(3) 補助事業を完了した事業年度の翌年度の3月末時点において、その時点での給与支給総額が1.5%以上増加目標を達成していること

(4) 補助事業を完了した事業年度の翌年度の3月末時点において、その時点での事業場内最低賃金が地域別最低賃金+50円以上の水準を達成していること

※1 (3)及び(4)が未達の場合については、補助率引き上げ分について返還を求めます。

※2 本特例を受ける場合は、大幅賃上げに係る補助上限額引上の特例の対象とはなりません。

グローバル枠

海外事業を実施し、国内の生産性を高める取組みに必要な設備・システム投資等を支援します。

※ 海外事業とは、①海外への直接投資に関する事業、②海外市場開拓(輸出)に関する事業、③インバウンド対応に関する事業、④海外企業との共同で行う事業をいいます。

※ グローバル枠において、①海外への直接投資に関する事業を行う場合であって、海外子会社又は海外支店が主たる補助事業実施主体となる場合は、日本国内の本社に対して補助対象事業の申請要件が適用されます。

※ グローバル枠において、新商品・サービスの開発改良、ブランディングや、新規販路開拓等の取組みを目的とする事業であり、事前にマーケティング調査(実現可能性調査)を実施し、その結果に基づく開発改良、ブランディング等を行うことが基本要件となります。

<補助金額>

従業員数問わず :100万円~3000万円

<補助率>

■中小企業【1/2】

■小規模企業者・小規模事業者【2/3】

<要件>

(1)本事業に係る資金について金融機関(ファンド等を含む。)からの調達を予定している場合は、金融機関による事業計画の確認を受け、金融機関による確認書を提出いただく必要があります。金融機関は、事業所の所在地域にある必要はございませんので、任意の機関を選定してください。

(2)以下のいずれかの要件に該当するものであること。

各事業要件

① 海外への直接投資に関する事業

(例:国内事業と海外事業の双方を一体的に強化し、グローバルな製品・サービスの開発・提供体制を構築することで、国内拠点の生産性を高めるための事業)

- 国内に所在する本社を補助事業者とし、補助対象経費の2分の1以上が海外支店の補助対象経費となること、又は海外子会社(発行済株式の総数の半数以上又は出資価格の総額の2分の1以上を補助事業者が所有している、国外に所在する会社)の事業活動に対する外注費(本事業の補助対象経費の範囲に限る。一般管理費は含まない。事業実施に不可欠な開発・試作にかかる業務等を想定。)若しくは貸与する機械装置・システム構築費(本事業の補助対象経費の範囲に限る。)に充てられること。

- 国内事業所においても、海外事業と一体的な機械装置等(単価50万円(税抜き)以上)を取得(設備投資)すること。

- 応募申請時に、海外子会社等の事業概要・財務諸表・株主構成が分かる資料を提出すること。

- 実績報告時に、海外子会社等との委託(貸与)契約書とその事業完了報告書を追加提出すること。

②海外市場開拓(輸出)に関する事業

(例:海外展開を目的とし、製品・サービスの開発・改良、ブランディングや、新規販路開拓等の取り組む事業)

- 国内に補助事業実施場所を有し、製品等の最終販売先の2分の1以上が海外顧客となり、計画期間中の補助事業の売上累計額が補助額を上回る事業計画を有していること。

- 応募申請時に、事前のマーケティング調査に基づく、想定顧客が具体的に分かる海外市場調査報告書を提出すること。

- 実績報告時に、想定顧客による試作品等の性能評価報告書を提出すること。

③ インバウンド対応に関する事業

(例:製品・サービスの開発・提供体制を構築することで、海外からのインバウンド需要を獲得する事業)

- 国内に補助事業実施場所を有し、製品・サービス等の販売先の2分の1以上が訪日外国人となり、計画期間中の補助事業の売上累計額が補助額を上回る事業計画を有していること。

- 応募申請時に、想定顧客が具体的に分かるインバウンド市場調査報告書を提出すること。

- 実績報告時に、プロトタイプの仮説検証※の報告書を提出すること。

※開発に立てた機械装置・システムについて、計画の初期段階で立てた計画通りの機能や操作性が実現できたか、想定していた効果が得られたかを評価いただきます。

④ 海外企業との共同で行う事業であって、以下の全てを満たすこと。

(例:外国法人との共同研究・共同事業開発により、新たに成果物を生み出す事業)

- 国内に補助事業実施場所を有し、外国法人と行う共同研究・共同事業開発に伴う設備投資等があり、その成果物の権利の全部又は一部が補助事業者に帰属すること(外国法人の経費は、補助対象外)

- 応募申請時に、共同研究契約書又は業務提携契約書(検討中の案を含む)を提出すること。

- 実績報告時に、当該契約の進捗が分かる実績報告書を提出すること。

(3)海外事業に関する実現可能性調査※を実施していること

※実現性調査とは、市場調査や現地規制調査、取引先の信用調査等、海外事業の実現可能性を判断するための調査をいう。

(4)社内に海外事業の専門人材を有すること又は海外事業に関する外部専門家と連携すること

補助対象経費

機械装置・システム構築費

=単価50万円(税抜き)以上の設備投資を行うことが必須

① 専ら補助事業のために使用される機械・装置、工具・器具(測定工具・検査工具、電子計算機、デジタル複合機等)の購入、製作、借用に要する経費

② 専ら補助事業のために使用される専用ソフトウェア・情報システムの購入・構築、借用に要する経費

③ ①若しくは②と一体で行う、改良・修繕又は据付けに要する経費

※1 生産性向上に必要な、防災性能の優れた生産設備等を補助対象経費に含めることは可能です。

※2 機械装置又は自社により機械装置を製作する場合の部品の購入に要する経費は「機械装置・システム構築費」となります。

※3 「借用」とは、いわゆるリース・レンタルをいい、交付決定後に契約したことが確認できるもので、補助事業期間中に要する経費のみとなります。したがって、契約期間が補助事業期間を超える場合の補助対象経費は、按分等の方式により算出された当該補助事業期間分のみ対象となります。

※4 「改良・修繕」とは、本事業で新たに購入する機械設備の機能を高め又は耐久性を増すために行うものです。

※5 「据付け」とは、本事業で新たに購入する機械・装置の設置と一体で捉えられる軽微なもの(設置場所に固定等)に限ります。設置場所の整備工事や基礎工事は含みません。

※6 生産性向上を伴うものであれば、製品やサービスのセキュリティの向上に資する生産設備やソフトウェア等を補助対象経費に含めることは可能です。

※7 本事業で購入する機械装置等を担保に金融機関から借入を行う場合は、事務局への事前申請が必要です。なお、担保権実行時には国庫納付が必要です。

※8 三者以上の中古品流通事業者から型式や年式が記載された相見積もりを取得している場合には、中古設備も対象になります。

※9 グローバル枠のうち、①海外への直接投資を行う事業において、海外子会社が主たる補助事業実施主体となる場合に限り、本事業で購入した機械装置等について貸与の契約を締結した上で、海外子会社に貸与することも可能です。ただし、海外子会社への貸与価格が市場価格から乖離している場合など、取引形態によっては移転価格税制等の税制上の検討が必要な場合がありますので、ご注意ください。

技術導入費

※上限額=補助対象経費総額(税抜き)の3分の1

本事業の実施に必要な知的財産権等の導入に要する経費

※1 知的財産権を所有する他者から取得(実施権の取得を含む)する場合は書面による契約の締結が必要となります。

※2 技術導入費支出先には、専門家経費、外注費を併せて支払うことはできません。

専門家経費

※上限額=補助対象経費総額(税抜き)の2分の1

本事業の実施のために依頼した専門家に支払われる経費

※1 専門家の技術指導や助言が必要である場合は、学識経験者、兼業・副業、フリーランス等の専門家に依頼したコンサルティング業務や国内旅費等の経費を補助対象とすることができます(※2の謝金単価に準じるか、依頼内容に応じた価格の妥当性を証明する複数の見積書を取得することが必要(ただし、1日5万円を上限))。

※2 専門家の謝金単価は、以下の通りとします(消費税抜き)。

・大学教授、弁護士、弁理士、公認会計士、医師:1日5万円以下

・ 大学准教授、技術士、中小企業診断士、ITコーディネータ:1日4万円以下

※3 国内旅費は、全国中小企業団体中央会が定める「旅費支給に関する基準」の通りとします。なお、専門家の海外旅費(グローバル枠のみ)は、海外旅費に計上してください。

※4 専門家経費支出対象者には、技術導入費、外注費を併せて支出することはできません。

※5 コンサルティング業務は、製品・サービスの設計時のセキュリティ設計に関するアドバイス等を含みます。

※6 応募申請時に事業計画書の作成を支援した者は、専門家経費の補助対象外とします。

運搬費

運搬料、宅配・郵送料等に要する経費

※1 購入時の機械装置の運搬料については、機械装置費に含めることとします。

クラウドサービス利用費

クラウドサービスの利用に関する経費

※1 専ら補助事業のために利用するクラウドサービスやWEBプラットフォームの利用費のみとなります。自社の他事業と共有する場合は補助対象となりません。

※2 具体的には、サーバーの領域を借りる費用(サーバーの物理的なディスク内のエリアを借入、リースを行う費用)、サーバー上のサービスを利用する費用等が補助対象経費となります。サーバー購入費・サーバー自体のレンタル費等は対象になりません。

※3 サーバーの領域を借りる費用は、見積書、契約書等で確認できるもので、補助事業期間中に要する経費のみとなります。したがって、契約期間が補助事業期間を超える場合の補助対象経費は、按分等の方式により算出された当該補助事業期間分のみとなります。

※4 クラウドサービス利用に付帯する経費について、ルータ使用料・プロバイダ契約料・通信料等の補助事業に必要な最低限のものは補助対象となります。パソコン・タブレット端末・スマートフォンなどの本体費用は対象となりません。

原材料費

試作品の開発に必要な原材料及び副資材の購入に要する経費

※1 試作品の開発のために購入する原材料等の数量は必要最小限にとどめ、補助事業終了時には使い切ることを原則とします。補助事業終了時点での未使用残存品は補助対象となりません。

※2 原材料費を補助対象経費として計上する場合は、受払簿(任意様式)を作成し、その受払いを明確にするとともに、試作・開発等の途上において発生した仕損じ品やテストピース等を保管(保管が困難なものは写真撮影による代用も可)しておく必要があります。

外注費

※上限額=補助対象経費総額(税抜き)の2分の1

新製品・サービスの開発に必要な加工や設計(デザイン)・検査等の一部を外注(請負、委託等)する場合の経費

※1 外注先が機械装置等の設備を購入する費用は補助対象になりません(グローバル枠のうち①海外への直接投資を行う事業の場合において、海外子会社へ外注することは除く)。

※2 外注先との書面による契約の締結が必要です。

※3 機械装置等の製作を外注する場合は「機械装置・システム構築費」に計上してください(グローバル枠において、海外子会社へ外注する場合を除く)。

※4 過去1年間にものづくり・商業・サービス生産性向上促進事業で補助事業を実施した事業者を外注先とすることはできません。

※5 外注先に、技術導入費、専門家経費を併せて支払うことはできません。

※6 本事業で開発・導入した製品・サービス及びシステム構築に係るサイバーセキュリティ対策のために、ペネトレーションテスト(侵入テスト)を実施するための費用や、アプリケーションやサーバー、ネットワークに脆弱性がないかを診断する脆弱性診断(セキュリティ診断)も対象となります。ただし、市販のウイルスソフトの購入費については補助対象外となります。セキュリティ対策を検討されている事業者は、ものづくり補助金総合サイトの「公募要領」のコーナーにある「参考施策」も参考にご検討ください。

※7 グローバル枠のうち①海外への直接投資を行う事業の場合において、海外子会社が主たる補助事業実施主体となる場合に限り、本事業の補助対象経費の区分に該当する費用において、経費総額の過半を海外子会社に外注することが可能です。ただし、海外子会社への外注価格が当該業務委託の市場価格から乖離している場合など、取引形態によっては移転価格税制等の税制上の検討が必要な場合がありますので、ご注意ください。

知的財産権等関連経費

※上限額=補助対象経費総額(税抜き)の3分の1

新製品・サービスの事業化に当たって必要となる特許権等の知的財産権等の取得に要する弁理士の手続代行費用、外国特許出願のための翻訳料等の知的財産権等取得に関連する経費

※1 補助事業の成果に係る発明等ではないものは、補助対象になりません。また、事業期間内に出願手続きを完了していない場合は、補助対象になりません。

※2 知的財産権の取得に要する経費のうち、以下の経費については、補助対象になりません。

・日本の特許庁に納付する手数料等(出願料、審査請求料、特許料等)。

・拒絶査定に対する審判請求又は訴訟を行う場合に要する経費。

※3 国際規格認証の取得に係る経費については補助対象になります。

※4 本事業で発生した知的財産権の権利は、事業者に帰属します。

海外旅費

※【グローバル枠のうち、②海外市場開拓(輸出)のみ】が対象とできる経費

※上限額=補助対象経費総額(税抜き)の5分の1

海外事業の拡大・強化等を目的とした、本事業に必要不可欠な海外渡航及び宿泊等に要する経費

※1 海外旅費は、全国中小企業団体中央会が定める「旅費支給に関する基準」の通りとします。

※2 本事業と無関係な海外旅費は、補助対象になりません。なお、海外渡航を目的とする国内トランジットに要する費用は補助対象になります。また、交付申請時に、海外渡航の計画を予め申請することが必要です。

※3 一度の渡航での海外旅費の使用は、事業者3名まで(専門家、通訳者が海外に同行する場合には事業者3名に加え2名まで)とし、1人あたり最大50万円を限度とします(税抜き・補助対象経費に補助率を乗じた補助金額としての金額)。

通訳・翻訳費

※【グローバル枠のうち、②海外市場開拓(輸出)のみ】が対象とできる経費

※上限額=補助対象経費総額(税抜き)の5分の1

事業遂行に必要な通訳及び翻訳を依頼する場合に支払われる経費

※1 翻訳については、広告宣伝・販売促進に必要な翻訳のみ補助対象になります。事業計画に係る契約書の翻訳は補助対象になりません。

※2 本経費は最大30万円までを限度とします(税抜き・補助対象経費に補助率を乗じた補助金額としての金額)。

広告宣伝・販売促進費

※【グローバル枠のうち、②海外市場開拓(輸出)のみ】が対象とできる経費

※上限額=補助対象経費総額(税抜き)の2分の1

本事業で開発又は提供する製品・サービスの海外展開に必要な広告(パンフレット、動画、写真等)の作成及び媒体掲載、展示会出展等、ブランディング・プロモーションに係る経費

※1 補助事業以外の自社の製品・サービス等の広告や会社全体のPR広告に関する経費は補助対象になりません。

※2 補助事業実施期間内に広告が使用・掲載されること、展示会が開催されることが必要です。なお、交付決定後の発注・契約が前提となります。

※3 マーケティング市場調査については、補助対象になりません。

スケジュール

第18次締切のものづくり補助金のスケジュールについては、「公募申請期間」、「補助事業実施期間」、「事業完了・事業実績報告期間」の3つに分かれています。

事業計画の策定や電子申請の際に注意すべきスケジュールとしては、「公募申請期間」および「補助事業実施期間」であり、これらのスケジュールは次の通りです。

公募申請期間

公募開始 :2024年 1月 31日(木)17:00~

電子申請受付:2024年 3月 11日(月)17:00~

申請締切 :2024年 3月 27日(水)17:00まで【厳守】

※ 18次締切分補助金交付候補者の採択発表は、2024年6月下旬頃を予定しています。

※ 令和5年度補正予算に基づく公募については、本公募で終了となります。

補助事業実施期間

補助事業実施期間は交付決定日から2024年12月10日までとなります。

補助事業実施期間内に、発注・納入・検収・支払等の全ての事業の手続きを完了し、実績報告書を提出しなければなりません。

※ 補助事業実施期間の期限が従前の扱いとは異なりますので、ご注意ください。

※ 事務局による補助事業者に対する補助金交付等のスケジュールの都合上、補助事業実施期間の延長を行うことはできません。

採択発表を6月下旬、交付決定を得るまでに30日と仮定した場合、8月1日以降に発注が可能になると予想されます。

12月10日までに納品・支払・検収をした上で、実績報告まで行う必要があります。

従って、8月1日から11月30日までの最大4ヶ月間で事業を完了させるようなスケジュール計画する必要がありますので、要注意です。

その他の注意事項

スケジュールについても計画内容を十分に検討する必要がありますが、それ以外にも「補助金額が一定額以上で口頭審査がある」ことについても注意が必要です。

具体的に補助金額がどの程度の規模から口頭審査があるのかについては、明記されていませんが、以下のような内容であることは判明しているので、事前に把握して準備をしておくことが推奨されます。

口頭審査の概要

- 2024年4月24日(水)~2024年5月15日(水)に実施

- ※4月30日(火)~5月2日(木)を除く

- ※事務局が日程を申請者に連絡。日時の変更は不可能の旨が記載あり。

- Zoom等のオンラインで実施。所要時間は1事業者15分程度。

- 審査当日に本人確認及び周辺環境の確認あり。顔写真付きの身分証明書の用意が必要。

- 審査は申請事業者自身(法人代表者等※)1名が対応。

- 当該事業者において勤務実態がない者、事業計画書作成支援者、経営コンサルタント、社外顧問等の申請事業者以外の方の対応や同席は一切認められない。

- ※「法人代表者等※」とは、個人事業主本人、法人代表者、株式会社取締役(社外取締役を除く。)、応募時の労働者名簿に記載されている「担当者」もしくは「経理担当者」(勤務実態がない者を除く。)

- 指定日時になっても審査が開始できない場合(申請事業者側の接続不良等によるもの等)や審査当日に本人確認が出来ない場合、審査対応者以外の同席等が確認された場合などは、申請を辞退したものとみなし、不採択となる。

- 口頭審査中の申請者からの質問は一切受け付けません。

そのほか、補助金の活用については、事業計画書の審査項目や加点項目、要件未達の場合には補助金の返還が発生することなど、多くのルールがあります。

事業計画書の記載項目や審査項目・加点項目については以下の記事でも詳しく解説しています

また、公募申請期間中に揃えるべき書類や補助事業実施期間に揃える必要がある書類も多岐に渡ります。

そのため、補助金の活用を予定されている方は早めの準備が必要です。

まとめ

いかがでしたでしょうか。

かなりボリュームのあるものとなってしまいましたが、公募要領や交付規定といった補助金のルールブックに加えて、事業計画書作成の際に意識すべきことなども勘案すると、補助金の交付候補者としての採択を得る難しさを感じる方が多いかもしれません。

そのような場合には、補助金などの中小企業施策に詳しい専門家がいる「認定経営革新等支援機関」へまずは無料で相談をしてみてください。

弊社、G&Nも「認定経営革新等支援機関」として、400社以上の経営支援を行ってきた実績がございますので、まずは相談からお気軽にお問い合わせください。