2024.02.08

経営力向上計画で税額控除or一括償却!認定のメリット

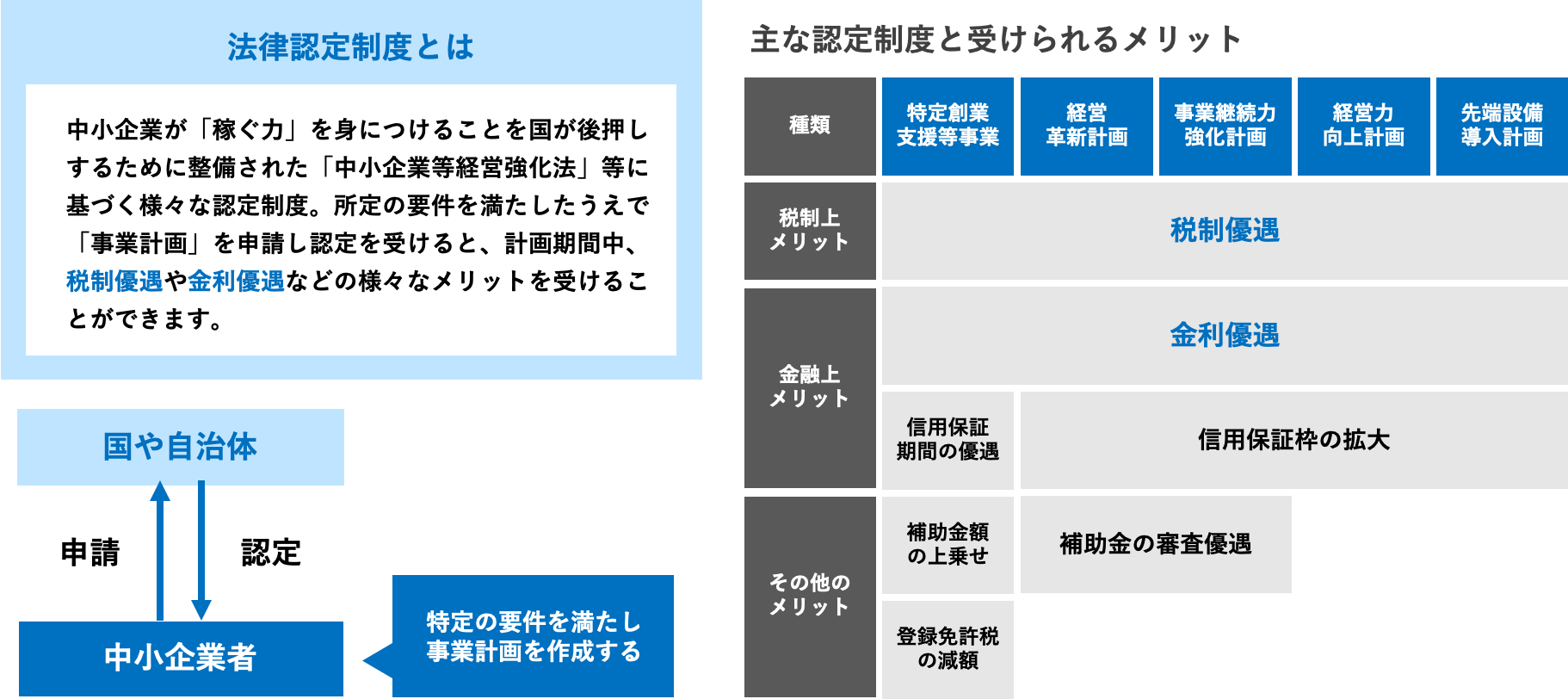

みなさんは「経営力向上計画」はご存知でしょうか。経営力向上計画は、法認定制度とも呼ばれる「中小企業等経営強化法」などに基づいた認定制度の一つとなっています。

法認定制度の認定を取得することによる税制上のメリットや金融上のメリットが存在しますが、今回は「経営力向上計画」に焦点をあて、税額控除や融資の優遇などのメリットについて解説します。

経営力向上計画とは?

経営力向上計画は、人材育成、コスト管理等のマネジメントの向上や設備投資など、自社の経営力を向上するために実施する計画で、認定された事業者は、税制や金融の支援等を受けることができます。また、計画申請においては、経営革新等支援機関のサポートを受けることが可能です。

中小企業庁|経営力向上計画のサイトはこちら(外部リンクに遷移します)

経営力向上計画の認定を受けるメリット

経営力向上計画の認定によって得られる恩恵は大まかに3種類あり、「税制措置」「金融支援」「法的支援」のそれぞれにおいてメリットがあります。

税制措置のポイント

認定計画に基づき取得した一定の設備や不動産について、法人税や不動産取得税等の特例措置を受けることができます。

以下のような税制措置制度の活用が可能となります。

➀中小企業経営強化税制

中小企業者等が、指定期間内に、中小企業等経営強化法の認定を受けた経営力向上計画に基づき一定の設備※を新規取得等して指定事業の用に供した場合、即時償却又は取得価額の10%(資本金3000万円超1億円以下の法人は7%)の税額控除を選択適用することができます。

※設備の要件としては、A~Dまでの類型があり、生産性向上設備(A類型)、収益力強化設備(B類型)、デジタル化設備(C類型)、経営資源集約化に資する設備(D類型)のいずれかに該当する必要がある。また、類型に応じて要件を満たす設備であることの証明書類が異なるので注意が必要。

![]() 一言でまとめると…

一言でまとめると…

② 事業承継等に係る登録免許税・不動産取得税の特例

中小事業者等が、適用期間内に、中小企業等経営強化法の認定を受けた経営力向上計画に基づき、合併、会社分割又は事業譲渡を通じて他の特定事業者等から不動産を含む事業用資産等を取得する場合、不動産の権利移転について生じる登録免許税、不動産取得税の軽減を受けることができます。

![]() 一言でまとめると…

一言でまとめると…

③中小企業事業再編投資損失準備金

中小企業者が、適用期間内に事業承継等事前調査に関する事項が記載された経営力向上計画の認定を受けた場合、当該計画に基づき株式等を取得し、かつ、これを事業年度末まで引き続き有している場合において、株式等の取得価額として計上する金額の一定割合の金額を準備金として積み立てたときは、その積み立てた金額はその事業年度において損金算入できます。

積み立てた準備金は、帳簿価額の減損等の取崩要件に該当する行為を行った場合は、取り崩して益金に算入され、5年経過後は、その後の5年間にかけて均等額で準備金を取り崩し、益金に算入されます。

![]() 一言でまとめると…

一言でまとめると…

金融支援のポイント

経営力向上計画が認定された事業者は、政策金融機関の融資、民間金融機関の融資に対する通常とは別枠での信用保証、債務保証等の資金調達に関する支援などを受けることができます。

① 日本政策金融公庫による融資

経営力向上計画の認定を受けた事業者が行う設備投資に必要な資金について、融資を受ける事ができます。

② 中小企業信用保険法の特例

経営力向上計画の実行※にあたり、民間金融機関から融資を受ける際、信用保証協会による信用保証のうち、普通保険等とは別枠での追加保証や保証枠の拡大が受けられます。

※ただし、新商品・新サービスなど「自社にとっての新たな取組」もしくは、事業承継に関する計画のみが対象のため、既存事業の運転資金確保などの用途には使用不可

③ 中小企業投資育成株式会社法の特例

経営力向上計画の認定を受けた場合、通常の投資対象(資本金3億円以下の株式会社)に加えて、資本金額が3億円を超える株式会社(特定事業者)も中小企業投資育成株式会社からの投資を受けることが可能になります。

④ 日本政策金融公庫(中小企業事業)によるスタンドバイ・クレジット

経営力向上計画の認定を受けた特定事業者(国内親会社)の海外支店又は海外子会社が、日本公庫の提携する海外金融機関から現地通貨建ての融資を受ける場合に、日本公庫が信用状を発行し、海外での円滑な資金調達を支援します。

⑤ 日本政策金融公庫(中小企業事業)によるクロスボーダーローン

経営力向上計画の認定を受けた特定事業者(国内親会社)の海外子会社は、経営力向上計画等の実施に必要な設備資金および運転資金について、直接融資を受ける事ができます。

⑥ 中小企業基盤整備機構による債務保証

従業員数501人以上(卸売業の場合は401人以上、小売業・サービス業の場合は301人以上)かつ、2千人以下の特定事業者等が、経営力向上計画を実施するために必要な資金について、保証額最大25億円(保証割合50%、最大50億円の借入に対応)の債務の保証を受けられます。

⑦ 食品等流通合理化促進機構による債務保証

食品製造業者等は、経営力向上計画の実行にあたり、民間金融機関から融資を受ける際に信用保証を使えない場合や巨額の資金調達が必要となる場合に、食品等流通合理化促進機構による債務の保証を受けられます。

![]() 金融支援を一言でまとめると…

金融支援を一言でまとめると…

法的支援のポイント

業法上の許認可の承継の特例、組合の発起人数に関する特例、事業譲渡の際の免責的債務引受に関する特例措置を受けることができます。

なお、特例によって対象とできる事業承継の区分(合併や事業譲渡など)が以下の通りとなっているため、注意が必要です。

| 実施する「事業承継等」 の内容 | 合併/会社分割 | 事業譲渡 | 事業協同組合 等の設立 |

|---|---|---|---|

| ①許認可承継の特例 | ○ | ○ | ― |

| ②組合発起人数の特例 | ― | ― | ○ |

| ③事業譲渡の際の免責的債務引受けの特例 | ― | ○ | ― |

① 許認可承継の特例

事業承継等を行うことを記載内容に含む経営力向上計画の認定を受けた上で、その内容に従い、以下のいずれかの許認可事業を承継する場合には、承継される側の事業者から、当該許認可に係る地位をそのまま引き継ぐことができます。

<対象となる許認可事業>

旅館業/建設業/火薬類製造業・火薬類販売業/一般旅客自動車運送事業/一般貨物自動車運送事業/一般ガス導管事業

② 組合発起人数の特例

組合の組成を記載内容に含む経営力向上計画の認定を受けた上で、その内容に従い、事業協同組合、企業組合又は協業組合を設立する場合には、通常、最低4人必要とされている発起人の人数が、3人でも可となります。

③ 事業譲渡の際の免責的債務引受けの特例

通常、企業が事業譲渡により債務を移転するには、債権者から個別に同意を得る必要があり、この同意がない場合には、事業譲渡をした企業は債務を免れないこととなります。

事業譲渡を行って他者から取得する経営資源を活用する取組みについて計画認定を受けた場合、企業が債権者に対して通知(催告)し、1ヵ月以内に返事がなければ債権者の同意があったものとみなすことができ、より簡略な手続きにより債務を移転することができます。

ただし、事業承継のうち、「事業譲渡を行う場合であって、承継される側の特定事業者が株式会社である場合のみ」この特例が利用可能となります。

まとめ

いかがでしたでしょうか?

経営力向上計画には多様なメリットがありますが、特に税制措置と金融支援のメリットが大きく、「取得した設備(資産)の一括償却」や「新規事業のためのもしくは海外展開のための融資等に関する優遇」については、ものづくり補助金や事業再構築補助金などとの相性も非常に良いため、ぜひ併用したい制度となっています。

また、実際の申請方法に関しては、こちらのコラムにて解説していますので、ぜひあわせてご覧ください。

株式会社G&Nでは、補助金の活用支援だけでなく、「経営力向上計画」をはじめとした各種法認定制度の支援も行っております。

「取得資産の一括償却や資金調達における優遇措置にご興味がある」もしくは「補助金と併せて法認定制度も取得したい」という事業者様はぜひ一度ご相談ください。