2025.12.26

【2025年新設】中小企業成長加速化補助金の第2回公募の詳細を解説

2025年12月より、「中小企業成長加速化補助金」の第2回公募が開始されました。売上高が10億円以上~100億円未満の中小企業が活用可能な制度であり、最大5億円の補助金受給が可能です。本記事では、制度の概要から申請要件、申請時の注意事項などをわかりやすく解説します。ぜひ最後までご覧ください。

目次

中小企業成長加速化補助金とは

賃上げへの貢献、輸出による外需獲得、域内の仕入による地域経済への波及効果が大きい売上高100億円超を目指す中小企業の大胆な投資を促進する制度です。

2025年に新設された制度であり、主に以下のような取組が支援対象です。

- 工場・物流拠点などの新設・増築

- イノベーション創出に向けた設備の導入

- 自動化による革新的な生産性向上

補助金額・補助率

| 補助金額 | 5億円 |

| 補助率 | 1/2 |

補助対象者

補助対象者は、以下の3つの条件を全て満たす「中小企業者」又は「特定事業者の一部」となります。

- 売上高が10億円以上100億円未満であること

- 本社および補助事業の実施場所が日本国内にあること

- 確定申告済みの直近3年分の各年度における課税所得の年平均が15億円を超えていないこと

中小企業者

従業員数や資本金の要件を満たす、会社法人や個人事業主が補助対象となります。(クリックで詳細表示)

<対象となる法人格>

・株式会社

・有限会社

・合同会社

・合資会社

・合弁会社

※個人事業主および法人格のない団体は対象外

<資本金又は従業員数の要件>

| 業種 | 資本金 | 常勤従業員数 |

|---|---|---|

| 製造業、建設業、運輸業、ソフトウェア業又は情報処理サービス業、その他の業種(下記以外) | 3億円 | 300人 |

| 卸売業 | 1億円 | 100人 |

| サービス業(ソフトウェア業、情報処理サービス業、旅館業を除く) | 5,000万円 | 100人 |

| 小売業 | 5,000万円 | 50人 |

| ゴム製品製造業(自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く) | 3億円 | 900人 |

| 旅館業 | 5,000万円 | 200人 |

特定事業者の一部

上記の中小企業者の要件に該当しない場合でも、以下のような事業協同組合、商店街振興組合、酒造組合などの組織形態で、構成員の2/3以上が中小企業者に相当する場合は対象となります。(クリックで詳細表示)

| 名称 | 補助対象となる条件 |

|---|---|

| 企業組合、協業組合、事業協同組合、事業協同小組合、協同組合連合会、 商工組合、商工組合連合会、商店街振興組合、商店街振興組合連合会、 水産加工業協同組合、水産加工業協同組合連合会 | 特に構成員に関する条件はありません。 組織形態のみで補助対象となります。 |

| 生活衛生同業組合、生活衛生同業小組合、生活衛生同業連合会 | 構成員の2/3以上が ・資本金5,000万円以下(卸売業は1億円以下) ・従業員50人以下(卸売・サービス業は100人以下) |

| 酒造組合、酒造組合連合会、酒造組合中央会 | 構成員の2/3以上が ・資本金3億円以下 ・従業員300人以下 |

| 酒販組合、酒販組合連合会、酒販組合中央会 | 構成員の2/3以上が ・資本金5,000万円以下(酒類卸売業は1億円以下) ・従業員50人以下(酒類卸売業は100人以下) |

| 内航海運組合、内航海運組合連合会 | 構成員の2/3以上が ・資本金3億円以下 ・従業員300人以下 |

| 技術研究組合 | 構成員の2/3以上が、中小企業者・企業組合・協業組合に該当すること |

![]() 補助対象者に関する注意事項

補助対象者に関する注意事項

- 財団法人(公益・一般)、社団法人(公益・一般)、医療法人、社会福祉法人、任意団体などは補助対象外です。

- みなし大企業・みなし同一法人についても補助対象外です。

- なお、本補助金は複数の中小企業者による共同申請も可能です。

ただし、すべての申請者が補助対象要件を満たしていること、事業が一体的に実施されることなど、一定の条件があります。

補助事業の要件

補助金の対象となるためには、次の要件をすべて満たしている必要があります。

- 補助対象経費のうち投資額(※1)が1億円以上(税抜き)であること

- 補助金の公募の申請時までに「100億宣言」がポータルサイト上で公表されていること

- 一定の賃上げ要件を満たす今後5年間の事業計画を策定すること

- 日本国内において補助事業を実施すること(※2)

(※1)ここで言う投資額とは、建物費・機械装置費・ソフトウェア費の補助対象経費の合算金額であり、外注費・専門家経費は含みません。外注費および専門家経費の補助対象経費の合算金額は、投資額未満でなければなりません。

(※2)補助事業の実施場所が複数になる場合も対象となりますが、補助事業の目的・内容が一体的であることが必要です。なお、交付決定後に事業実施場所を変更することは出来ません。

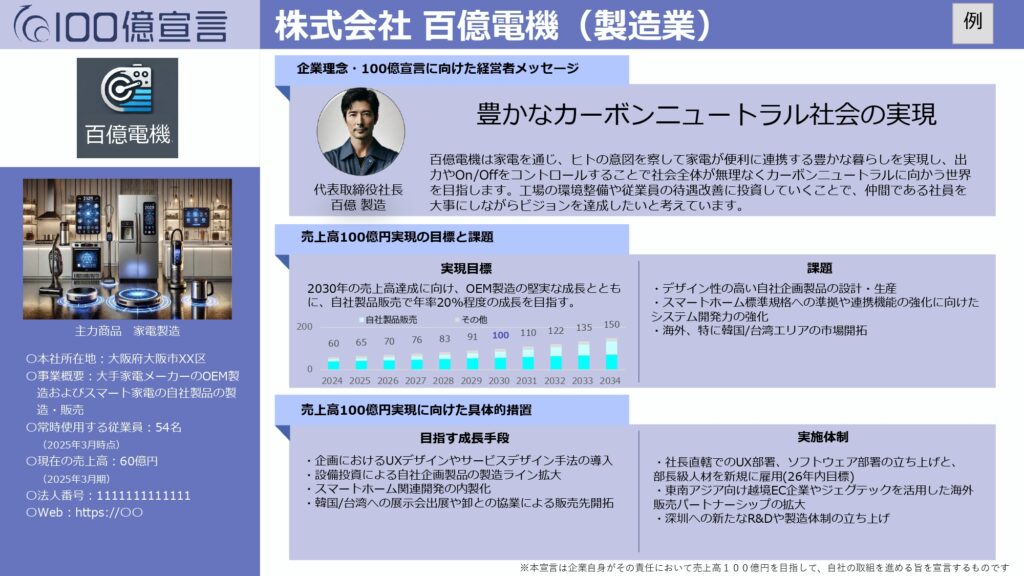

100億宣言について

「100億宣言」とは、中小企業の皆様が飛躍的成長を遂げるために、自ら、「売上高100億円」という目標を目指し、実現に向けた取組を行っていくことを宣言するものです。

宣言には、以下のような内容を記載します。

①企業概要(足下の売上高、従業員数等)

②売上高100億円実現の目標と課題(売上高成長目標、期間、プロセス等)

③売上高100億円実現に向けた具体的措置(生産体制増強、海外展開、M&A等)

④実施体制

⑤経営者のコミットメント(経営者自らのメッセージ)

宣言を行うことで、成長加速化補助金の申請が可能となるだけでなく、以下のようなメリットを享受することができます。

- 中小企業経営強化税制の経営規模拡大設備等(E類型)適用による取得資産の即時償却や税額控除を受けることができる

- 宣言を行った経営者が、業種・地域を超えて繋がれる経営者ネットワークに参加できる

- 宣言の公式ロゴマーク活用を通じて自社PRができる

宣言後、概ね1~2週間にわたり審査が行われ、中小企業基盤整備機構が運営する100億企業成長ポータルに宣言内容が公表されます。

賃上げ要件について

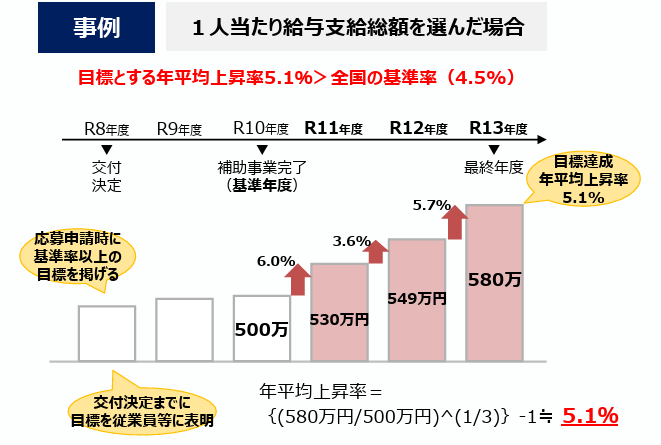

補助事業が完了した日を含む事業年度(基準年度)の「従業員1人当たり給与支給総額」と比較した、基準年度の3事業年度後(最終年度)の「従業員の1人当たり給与支給総額」の年平均上昇率が、全国における直近5年間の最低賃金の年平均上昇率(4.5%:基準率)以上であることが必要です。

具体的には、「給与支給総額」または「従業員の1人当たり給与支給総額」のいずれかを選択し、基準率(4.5%)以上となる目標を掲げるとともに、補助事業完了後3年間の賃上げ実施期間において目標を達成する必要があります。

なお、年平均上昇率目標の計算方法は以下の通りです。

年平均上昇率目標={(A/B)^ 1/3 }-1≧基準率(4.5%)

A:最終年度の「給与支給総額」又は「従業員1人当たり給与支給総額」

B:基準年度の「給与支給総額」又は「従業員1人当たり給与支給総額」

<従業員の1人当たり給与支給総額を選択した場合>

以下を満たす必要があります。

- 基準年度と比較した、最終年度における「従業員の1人当たり給与支給総額」の年平均上昇率が応募申請時の目標以上であること

※ただし、目標は基準率(4.5%)を超えていること

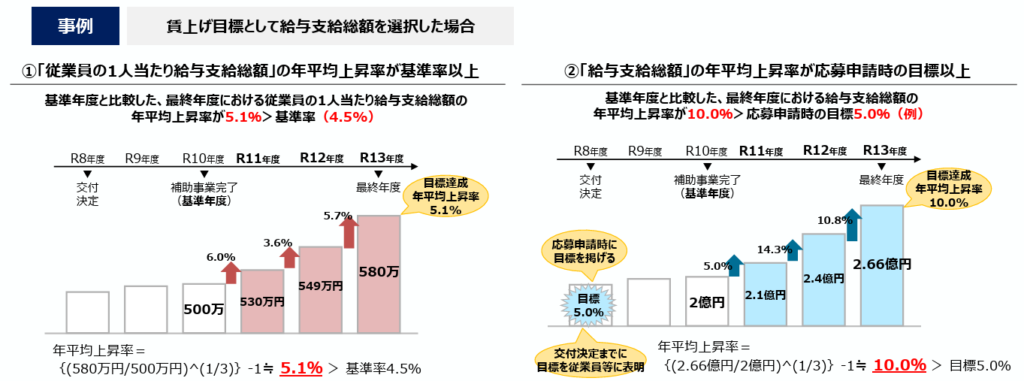

<給与支給総額を選択した場合>

以下の両方を満たす必要があります

- 基準年度と比較した、最終年度における「従業員の1人当たり給与支給総額」の年平均上昇率が基準率(4.5%)以上であること

- 基準年度と比較した、最終年度における「給与支給総額」の年平均上昇率が応募申請時の目標以上であること

※ただし、目標は基準率(4.5%)を超えていること

賃上げ要件に関する注意事項

賃上げ要件に関する注意事項

申請時に掲げた賃上げ目標を3年間で達成できなかった場合、以下の対応が生じる可能性があります。

- 未達成率に応じて、補助金の一部または全部の返還を求められる場合があります

- 基準年度における給与支給総額が、直近の実績を下回った場合も補助金返還の対象となります

- 従業員に対する賃上げ目標の表明を行っていなかった場合、交付決定が取り消される可能性があります

賃上げ要件の達成には、計画的かつ継続的な管理が不可欠です。

不安がある場合は、補助金制度に精通した専門家への相談がおすすめです。

補助対象経費

補助金の対象となる経費は、主に以下の5つに分類されます。

ただし、「建物費・機械装置費・ソフトウェア費」の合計で1億円(税抜)以上の投資が必要です。

また、「外注費・専門家経費」の合計額は、「建物費・機械装置費・ソフトウェア費」の合計額を下回っていなければなりません。

<補助対象となる主な費目>

- 建物費:事務所・工場・倉庫などの建設・改修・取得費

- 機械装置費:測定機器や生産設備の購入・設置費(単価100万円以上)

- ソフトウェア費:業務システム、クラウド利用料など(単価100万円以上)

- 外注費:設計や加工などを外部に委託した際の費用

- 専門家経費:外部の専門家への相談・指導費(上限:1日5万円)

補助対象経費に関する注意事項また、支払は銀行振込の実績でのみ確認されます。クレジットカード決済や現金・手形払い等については、補助対象外となってしまいます。

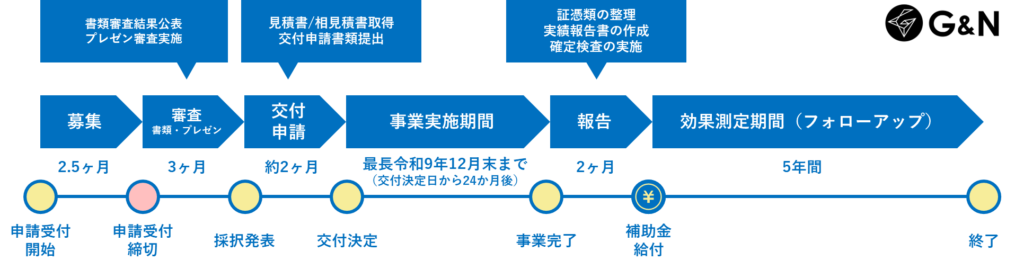

補助事業のスケジュール

成長加速化補助金の第2回募集スケジュールは以下の通りです。

公募開始 :2025年12月26日(金)

申請受付開始:2026年2月24日(火)

申請受付締切:2026年3月26日(木)15:00

採択発表 :2026年7月下旬頃(予定)

また、補助事業全体のスケジュールは下図に示す通りです。

申請

申請締切日3月26日(木)15時までに、以下の準備・作成を全て行い、申請作業を行う必要があります。

<申請における準備事項>

・GbizIDプライムの取得

・事業計画書の作成

・謄本、決算書、労働者名簿等の書類準備

審査

本補助金では、2段階の審査が行われます。

- 一次審査(書面審査):申請書類の形式要件・実現可能性を評価

※書類不備は審査対象外 - 二次審査(プレゼン):一次審査の通過者のみ対象。6月下旬~7月上旬を目途に、外部有識者による質疑応答を含むプレゼン審査が実施される

※経営者本人の出席が必須

審査のポイントと評価される例

① 経営力

中長期で売上高100億円以上を目指す、実行可能な成長戦略があるか

- 高い成長率や付加価値増加が示されているか

- 補助事業が中長期戦略の中で不可欠な位置づけか

- 市場ニーズ・競合との差別化が明確か

- 成果目標や実施体制が具体的に定義されているか

評価される例

| 取り組み内容 | 評価の理由 |

|---|---|

| 海外展開による売上拡大 | 海外売上比率を明記、現地パートナーも確保 |

| DXによるサービス革新 | 業務モデルの転換と新市場創出まで言及 |

| M&Aによる事業拡張 | 統合後の事業で補助事業が中核機能を担う |

② 波及効果

地域経済や社会的課題への貢献があるか

- 賃上げや従業員還元など社内への波及

- 地元調達や地域資源の活用

- CSR(えるぼし、BCP等)の取り組みがあるか

評価される例

| 取り組み内容 | 評価の理由 |

|---|---|

| 賃上げ率5%以上の制度改革 | モデル設計・仕組みにより継続的な還元が可能 |

| 地元工場への機械導入 | 雇用創出+地元企業との連携を実現 |

| 女性活躍推進 | 認定取得と管理職登用目標を両立 |

③ 実現可能性

体制・資金・スケジュールなどの実行力

- 実行部隊が整い、すぐに投資が開始できるか

- 健全な財務と現実的な資金計画があるか

- 金融機関からの支援・担保があるか

評価される例

| 取り組み内容 | 評価の理由 |

|---|---|

| 初期工程を事前に着手済み | 用地確保・発注準備が整っている |

| 財務健全性が高い | 自己資本比率や収益性が平均を上回る |

| 金融機関からの長期融資 | 銀行確認書+プレゼン同席で信頼性確保 |

交付申請

プレゼン審査後、令和7年9月下旬頃を目安に採択発表があります。採択を受けた事業者は、遅くとも採択発表後2ヶ月後までに、以下の準備を行い交付申請手続きをする必要があります。

<交付申請における準備事項>

・採択後に行われる説明会に参加

・見積書と相見積書の取得

![]() 交付申請の注意事項

交付申請の注意事項

説明会は複数回開催されますが、いずれの実施回にも参加しなかった場合、説明会最終開催日をもって、自動的に採択が無効となりますので注意が必要です。

事業実施期間

交付申請を行い、申請内容に問題がなければ交付決定が通知され、交付決定日から24ヶ月以内が事業実施期間となります。

事業実施期間の最終日が補助事業完了期限日となり、それまでに補助事業の発注、納品、検収、支払に加えて、後述する報告作業も全て完了する必要があります。

実績報告

補助事業完了後30日以内、又は補助事業完了期限日までに、以下の準備を行い実績報告書の提出をする必要があります。

<実績報告における準備事項>

・発注書、納品書、検収書、請求書等の契約・支払の証憑を揃える

・納品した設備やシステムの仕様や外観等の画像・書類を揃える

・実績報告書の作成

![]() 実績報告の注意事項

実績報告の注意事項

また、提出した実績報告書の内容をもとに、事務局による実地検査が行われます。検査で納品物の確認ができない場合や、事業計画と異なる場合、検査を拒否する場合は、補助金減額や交付決定取り消しの可能性があるため注意が必要です。

事業化状況報告等

実績報告書の提出から約2ヶ月後を目途に、補助金の交付・受給となります。補助事業を完了した日の属する年度の終了後を初回として、以降5年間、事業の状況や付加価値額要件、賃上げ要件、事業場内最賃水準要件の達成状況について、報告を行う必要があります。

特に、報告時に要件の未達がある場合には、補助金の返還が求められる場合があるため、注意が必要です。

まとめ

いかがでしたでしょうか。

中小企業成長加速化進出補助金は、「大規模な投資の挑戦」を検討されている事業者様にとって、非常に有効な支援制度です。

ただし、制度の活用には、複数のステップや満たすべき要件があり、スムーズな申請のためには専門的な知識と事前準備が求められます。

・申請したいが何から取り掛かるべきか相談したい

・申請のサポートを依頼したい

・自社の事業が対象となるか確認したい

株式会社G&Nでは、こうしたご相談に対して丁寧かつ実践的なサポートを行っております。ご興味をお持ちの方は、ぜひ一度お気軽にお問い合わせください。